A. Ringkasan Hasil Regresi

Estimasi Manual

Hasil regresi dengan metode OLS dengan perhitungan manual atau Excel sebagai berikut:

Estimator 𝛽 ̂0 merupakan intecept/konstanta garis regresi yang mengindikasikan rata-rata jumlah permintaan saat harga sama dengan 0. Estimator 𝛽 ̂1 menunjukkan slope/kemiringan garis regresi, dimana jika harga naik Rp. 1 juta maka jumlah permintaan turun sebesar 225 unit. 𝑅^2 sebesar 0,9804 berarti variasi harga mampu menjelaskan permintaan sepeda motor sebesar 98,04% sedangkan sisanya dijelaskan variabel yang lain. 𝑟 sebesar 0,9901 berarti bahwa harga dan permintaan sangat berkorelasi positif.

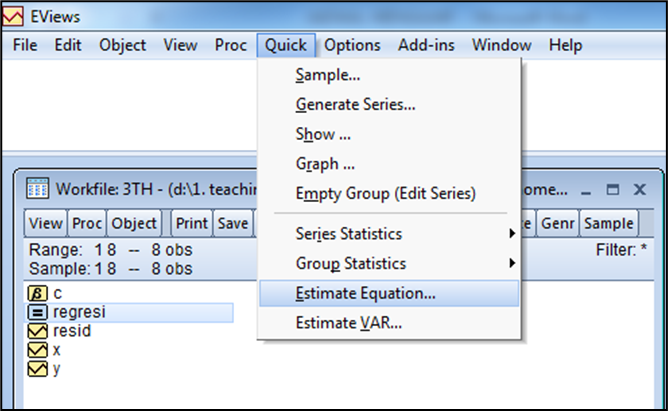

Estimasi Dengan Program Eview

Setelah data dimasukkan, Ikuti langkah gambar di bawah:

Setelah itu akan muncul menu disamping, ketikkan y c x kemudian OK.

B. Informasi Standar & Evaluasi Hasil

- Evaluasi hasil regresi mencakup:

- Tanda koefisien parameter estimasi

- Uji signifikansi pengaruh variabel independen terhadap variabel dependen melalui uji t atau uji ρ

- Uji seberapa baik model regresi menjelaskan variasi variabel dependen melalui koefisien determinasi

- Uji asumsi-asumsi OLS

C. Interval Estimasi

Pengambilan sampel yang berbeda, memungkinkan hasil koefisien estimasi titik juga berbeda dikarenakan adanya fluktuasi sampel. Agar nilai 𝛽 ̂𝑖 cukup dekat dengan 𝛽𝑖 yang sebenarnya maka digunakan distribusi t. Dengan menganggap asumsi-asumsi OLS 1-6 telah dipenuhi, maka distribusi t pada regresi 2 variabel :

Dengan menggunakan tabel distribusi t, diperoleh titik kritis 𝑡𝑐 dengan signifikansi 𝑡(𝛼/2) dan df = n – k , dan dengan beberapa substitusi persamaan, interval kepercayaan untuk 𝛽 ̂𝑘 sebagai berikut:

Misalkan pada contoh hubungan permintaan dan harga, didapatkan:

Dengan mengambil tingkat signifikansi 𝛼=5%, df (degree of freedom) = 8 – 2 = 6, 𝑡(𝛼/2)= 2,5% didapatkan t-tabel sebesar 2.447.

D. Uji Normalitas

Uji signifikansi pengaruh variabel independen terhadap variabel dependen melalui uji t akan valid jika residual mempunyai distribusi normal. Beberapa metode untuk mendeteksi apakah residual berdistribusi normal : Melalui histogram dan Uji Jarque-Bera (J-B).

1. Histogram Residual

Jika histogram menyerupai grafik distribusi normal /menyerupai lonceng /jika dibagi menjadi dua bagian menjadi dua bagian yang hampir sama, maka bisa dikatakan residual berdistribusi normal

2. Uji Jarque Bera

Uji J-B didasarkan pada sampel yang besar diasumsikan bersifat asymptotic. Pengujian didasarkan pada perhitungan skewness (S) dan kurtosis (K).

dengan : S = 0, K = 3 (Var. Distr. Normal)

n = jumlah sampel,

S = skewness,

K = kurtosis

Nilai statistik JB berdasarkan distribusi che-square dg df = 2.

Contoh :

Misalkan untuk kasus contoh yang sedang dibahas:

Klik residual → View → Descriptive Statistic & Test → Histogram and Stats

Output:

Nilai statistik JB = 0,7108, Sedangkan nilai che square dg df = 2 dan 𝜶 = 5% adalah 5,991, Kesimpulannya : Residual berdistribusi normal. Atau Probabilitas JB = 0,7008 Lebih besar dari 𝜶 = 0,05 Kesimpulannya : Residual berdistribusi normal.

E. Bentuk Fungsional Regresi

Linieritas dalam parameter namun tidak dalam variabel. Realitas ekonomi tidak sesederhana sebuah garis linier yang perubahannya selalu konstan. Harga menurun maka permintaan tidak hanya mengalami kenaikan yang sama melainkan semakin meningkat banyak. Begitupun juga saat dinaikkan, maka jumlah permintaan menurun drastis. Grafik cenderung melengkung, X dan Y non-linier seperti contoh berikut:

Bentuk fungsi eksponensial di atas dapat ditransformasi dalam bentuk logaritma natural.

Bentuk eksponensial tersebut apabila ditransformasi menjadi logaritma natural akan menjadi:

F. Beberapa Model Regresi

Misalkan untuk kasus contoh yang sedang dibahas, akan diterapkan model Log-Log

Model semi log :

Dengan cara yang sama mengikuti model fungsional, dapat pula didapatkan output model yang lain.

G. Pemilihan Bentuk Fungsional

Tidak ada aturan yang pasti mengenai penentuan bentuk fungsi yang terbaik/benar. Namun terdapat beberapa kriteria yang mungkin dapat dijadikan pertimbangan:

- Pemilihan bentuk fungsi haruslah mempertimbangkan basis teori ekonomi.

- Apabila terdapat dua buah bentuk fungsi yang sama baiknya maka pilihlah yang lebih sederhana.(Anggap semakin sedikit jumlah parameternya maka semakin sederhana)

- Goodness of fit yang didasarkan pada nilai 𝑅2.

VIDEO PEMBELAJARAN PEMBAHASAN MATERI DI ATAS

- Gunawan Sumodiningrat, 2003, Ekonometrika, BPFE, Yogyakarta.

- Gujarati, D.N., 2007, Dasar-Dasar Ekonometrika, Edisi Ketiga, Jilid-1 dan Jilid-2, Terjemahan Julius A. Mulyadi; Penerbit Erlangga.Jakarta.

- Agus Widarjono, 2009, Ekonometrika : Pengantar dan Aplikasinya, Penerbit Ekonisia, Fakultas Ekonomi, UII, Yogyakarta.

- Nachrowi Djalal Nachrowi dan Hardius Usman, 2002, Penggunaan Teknik Ekonometri. LPFE -UI. Jakarta.

{kind=link}

0 Comments